由于每个人工资薪金数额及构成不同,因此选择哪种计税方式更划算也因人而异,可根据两种方式分别计算的结果,择优选择。

根据《财政部 税务总局关于延续实施全年一次性奖金个人所得税政策的公告》(财政部税务总局公告2023年第30号)规定:居民个人取得符合有关规定的全年一次性奖金,可以并入当年综合所得计算纳税,也可以不并入当年综合所得,单独计算纳税。公告执行至2027年12月31日。

单独计税和并入综合所得哪种更划算

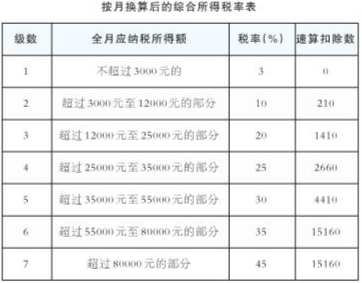

1 单独计税

全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数。计算公式如下:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

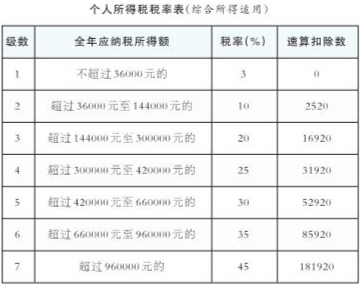

2 并入综合所得

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。计算公式如下:

综合所得全年应纳税额=【综合所得收入(含全年一次性奖金)-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠】×适用税率-速算扣除数

■小技巧

不会计算也没关系,在办理个税年度汇算时,在扣缴单位预扣预缴全年一次性奖金的前提下,您可登录个人所得税APP,按合并计税或单独计税分别算一次,系统会自动计算出两种情况下的应退(补)税额,比较后,哪种划算选哪种即可。

▶在一个纳税年度内,对每一个纳税人,全年一次性奖金单独计算的办法只允许采用一次。

来源:浙江税务